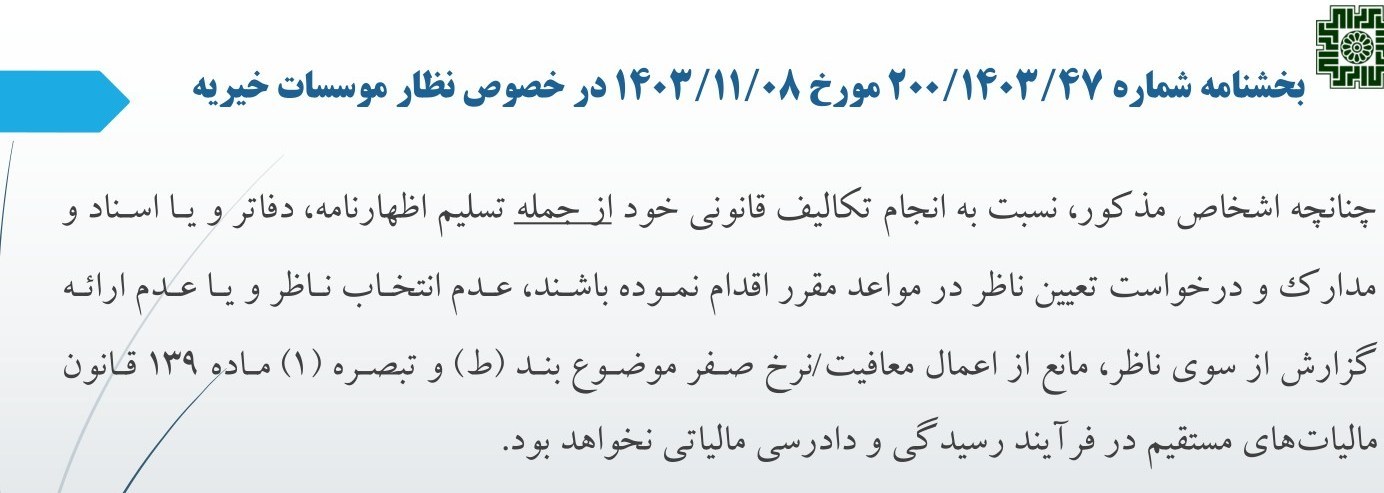

به گزارش زمان اقتصاد؛ چنانچه اشخاص مذکور(موسسات خیریه)، نسبت به انجام تکالیف قانونی خود از جمله تسلیم اظهارنامه و درخواست تعیین ناظر اقدام نموده باشند عدم تعیین ناظر یا عدم ارائه گزارش ناظر مانع از اعمال معافیت مالیاتی نخواهد بود.

بر اساس بخشنامه سازمان مالیاتی شرایط وصول و اعمال نرخ صفر مالیاتی برای موسسات خیریه مشخص شد.

به گزارش زمان اقتصاد؛ چنانچه اشخاص مذکور(موسسات خیریه)، نسبت به انجام تکالیف قانونی خود از جمله تسلیم اظهارنامه و درخواست تعیین ناظر اقدام نموده باشند عدم تعیین ناظر یا عدم ارائه گزارش ناظر مانع از اعمال معافیت مالیاتی نخواهد بود.

نظر شما